【中古マンションの火災保険選び】保険料を下げるための4つの節約ポイント

fu-fu

理想のリノベーションマンションを手に入れる

「住宅ローン」と聞くと、身構えてしまう人は多いのではないでしょうか?

特に初めて住宅ローンを組む人は、不安を持っている人は多いはずです。

私は事前審査をメガバンク、都市銀行、地方銀行、ネット銀行の計6つの銀行に申し込みました。

住宅ローンはお金に直結します。

やることをやれば、確実に将来的に支払う金額を抑えることができます。

なんとなく不動産仲介業者、家族や友人、勤務先の会社の紹介で進んでしまうと将来的に何百万円も損をする可能性もあります。

事前審査(仮審査)は1つの銀行に絞らず、複数の銀行に申し込むのがポイントです。

「私が事前審査で考えたこと・実際に行ったこと」を踏まえて記事にしました。

今回も「購入者目線」での記事になっておりますので、ぜひ最後までご覧ください。

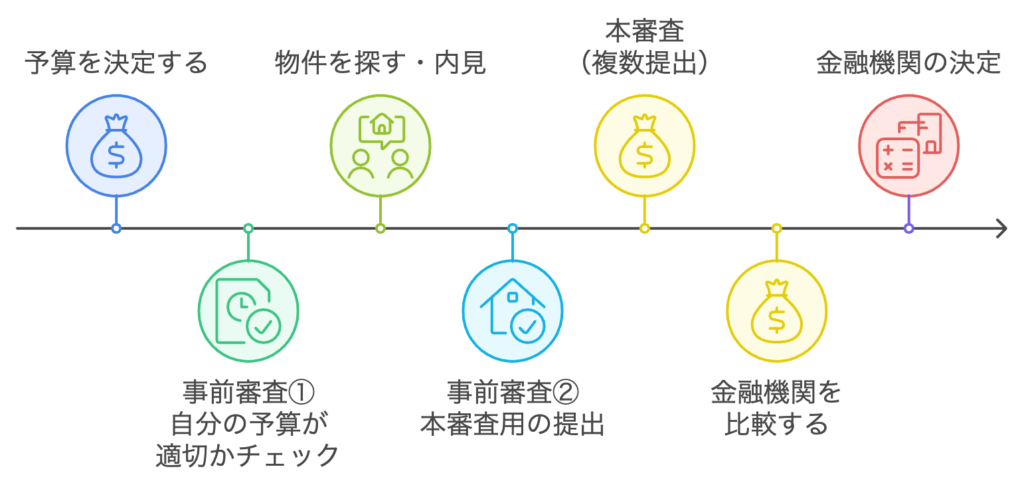

住宅ローン事前審査(仮審査)は、住宅ローンの本審査に進む前に、金融機関が申込者の返済能力や融資の可否を簡易的にチェックする手続きです。

本審査の前に行われるもので、簡単に言うと「住宅ローンの本審査に向けてふるいにかける」プロセスです。

事前審査に通過すれば、実際にローンの詳細が決まる本審査へ進むことができます。

この段階で、借入可能額や返済計画を大まかに把握でき、物件購入のための基盤が整います。

事前審査では簡易的な資料で進めることができますが、本審査では準備する書類の量が増えます。

本審査では、実際にローンが承認されるかどうかが決まるため、より詳細な情報が必要になります。この違いを理解しておくことで、事前審査から本審査に進む際の準備がスムーズに進みます。

なお「住宅ローンの本審査」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

事前審査(仮審査)のタイミングは下記になります。

物件が決まってなくても、事前審査はできるの?

決まってなくても、事前審査はできるよ

自分が購入の可能性がある条件が悪い物件で申請するといいよ

例えば、旧耐震基準の物件や借入金額に背伸びした物件がいいよ

「物件を決める前」に住宅ローンの事前審査を受けることをおすすめします。

物件選びを始める前に、まずは事前審査で借入可能額を確認しておくことが、スムーズな購入手続きにつながります。

事前審査を受けずに物件を内見し、気に入った後に購入手続きを進めようとしても、ローンが通らなければ購入は不可能です。

「物件を仮決定した後」は購入の最終段階に進むための準備が整った状態です。

ここでは、購入自体が決定したわけではなく、むしろ本審査を進めるための重要なステップとなります。

どちらかというと、本審査へ向けて、交渉のためや金利の引き下げのために行います。

中古住宅は値引き交渉が可能です。

目安として「価格の下2桁の値引き」は可能性が高いとされています。

例えば、4,980万円の物件であれば、4,900万円までの値引きが視野に入ります。

値引き交渉するタイミングは、物件申込み時です。

その際の交渉材料として、事前審査の状況を求められます。

購入する意思が重要です。

売主からすると、買うか買わないかわからない人との値引き交渉には意味を感じないはずです。

その意思表示の一つとして、「住宅ローンの事前審査を通す」ことが大切になります。

あとはリノベーション会社の人にお任せで問題ありません。

担当者は不動産交渉のプロですし、リノベーション会社の選び方を間違えなければ、きっとあなたの手助けをしてくれます。

下記は「中古マンションの値引き」についての詳細記事です。ぜひ参考にしてください。

≫≫【中古マンション購入の値引き交渉】事前準備と値引き失敗の最大リスク

中古マンションを購入する上で問題になることは、「築年数の問題」になります。

あなたが高収入、無借金、安定した職業についていても、物件自体の問題で審査が通らないことがあります。

特に旧耐震基準の物件は住宅ローンの審査に厳しいと言われています。

不動産営業マンから聞いた話ですが、三菱UFJ銀行は、「旧耐震基準」だと住宅ローン不可(2024年9月時点)

また、三井住友銀行は「旧耐震基準」「自主管理物件」「20戸以下」の3つが重なると住宅ローン不可(2024年9月時点)

メガバンクは「旧耐震基準」を敬遠する傾向があるとのことです。

地方銀行や信用金庫はメガバンクよりも柔軟な審査基準を持っており、旧耐震基準の物件でも融資が通りやすい傾向があります。

本命の住宅ローンを1つの銀行に絞ると、「住宅ローンが通らない→他の銀行に審査を出す」という流れになります。その間に希望物件が他の人に決まる可能性は十分にあります。

物件の築年数やエリアなど、銀行ごとの基準により対応が異なるため、複数の銀行で審査を受けることでリスクを減らすことができます。

金額を下げる秘訣は相見積りです。

住宅ローンでいうと、各銀行の金利を比較することです。

前提として、お金を貸してくれる条件として、本審査を通過する必要があります。その本審査を申し込むには、事前審査を通過しなければいけません。

すなわち、複数の銀行に事前審査をしないということは、継続して高い金利の銀行に返済し続けるというもったいないことをし続けることになります。

答えは簡単です。「事前審査を複数の銀行に出すだけです」

住宅ローンの取り扱いがある銀行は非常に多く、国土交通省の「令和3年度民間住宅ローンの実態に関する調査」によると、1,010機関が住宅ローンを取り扱っていると回答しています(国内銀行、信用金庫、信用組合、農協などを含む)。

各銀行を調べるのは事実上不可です。

各銀行を比較して低い金利を探したい人には、住宅ローン比較サイトの「モゲチェック」を利用してください。

私もモゲチェックを利用して比較しました。入力方法も簡単で便利で使いやすかったため、おすすめです。

提携ローン以外は、ここで探して複数の銀行に申請をしました。

不動産仲介業者やリノベーション会社には、取引がある銀行を斡旋してくれる制度があります。世で言う「提携ローン」です。

一般的に提携ローンは、通常で申し込むより金利が低いと言われています。(団体割のイメージがわかりやすいです)

提携ローンって1番金利が低いんだよね

1番金利が低いわけではないよ

ぼくの場合はモゲチェックで探した地方銀行が1番金利が低かったよ

でもちょっとしたか変わらないんじゃないの?

提携ローンで申込みをしたより、モゲチェックで探した銀行の方が0.16%低くくなったよ

住宅ローンの金利は、事前審査時に決まるわけではなく、実際に融資が実行される月に適用されます。

事前審査で提示された金利は参考値であり、最終的な金利は融資実行時に決まることが一般的です。(一部の銀行では、事前審査の金利を使用できる場合もあります)

例えば、

9月に事前審査をした場合

A銀行が利率0.35%

B銀行が利率0.39%

事前審査のタイミングでは、A銀行が金利が低い

融資実行月

A銀行が利率0.4%

B銀行が利率0.39%

融資実行のタイミングでは、B銀行が金利が低い

複数の銀行に事前審査を申し込み、本審査も複数の銀行を通しておくと、最後の最後まで金利が低い銀行を選べることができ、お得に住宅ローンの融資を受けることができます。

チェックポイント

・金利は常に変動しており、事前審査時に最も低かった銀行が、契約時点でも最安となる保証はない

・複数の銀行に申し込んでおくことで、タイミングに応じて最も有利な条件を選べる

・融資実行月までどこの銀行が低いかは誰もわからない(専門家ですら、わからない)

事前審査での注意にもなりますが、金額を上げることはできません。

例えば、4,000万円で事前審査が承認された場合

金額の見極めは重要になります。

特にリノベーション費用を含めて借りる予定の人は、安易に低い金額で事前審査を申請すると、それ以上の金額を融資してくれません。

リノベーション会社の担当者とは話す必要がある項目になります。

かかる費用に加えて、若干の余裕を持つ必要はありますが、あまり金額を上げて通してしまうと、借りれるなら借りてしまうと、本末転倒になります。

下記は「中古マンション+リノベーションの費用」についての記事です。

中古マンション購入予定の人にも有益な記事ですので、ぜひ参考にしてください。

事前審査を申し込みをしてからも油断は禁物です。

下記が事前審査から本審査までの注意点です。

お金を借りる際に新たにローンを組むことは、銀行にとってリスクを示す可能性があります。

内容によっては、本審査が落ちたり、利率が上がる(損する側)ことがあります。

スマホの分割購入も対象になりますので、購入予定者は数週間我慢しましょう。

ここは意識することが重要ですので、覚えておいてください。

事前審査を申し込む際に必要となる書類は、銀行やローンの種類によって多少異なることがありますが、一般的に必要とされる書類は以下の通りです。

事前審査の際に本人確認書類の提出を求められることがあり、運転免許証やマイナンバーカードの写真をアップロードすることが一般的です。

源泉徴収票は前年度の収入額を証明する重要な書類で、事前審査を申し込む際に必須となります。

銀行によっては、過去2年分を要求されることもあるので、なるべく早めに用意しておくとスムーズに進めます。

源泉徴収の年収を入力して、データでアップすることが多いです。

募集図面(チラシ)があれば、事前審査を進める上では問題ないです。

なくても申込み自体はできます。

データはPDFになるのかな?

家にスキャンを撮るプリンターないな。困ったなー

プリンターがなくても大丈夫だよ

多くの銀行は、事前審査であれば、スマホの写真提出で問題ないよ

物件が決まってなくても、事前審査はできるの?

決まってなくても、事前審査はできるよ

自分が購入する可能性がある条件が悪い物件で申請するといいよ

例えば、旧耐震基準の物件や借入金額に背伸びした物件がいいよ

都市伝説です。

私は事前審査に6つの銀行、本審査は4つの銀行に審査を出しましたが、すべて通りました。

当然、銀行からすると審査の手間もタダではないので、嫌がっているのは本音だと思います。

しかし、銀行からすると、それでも長期的に金利を支払ってくれる客を捕まえたいので、わざわざ審査を落とす必要はありません。

周りに複数の銀行に審査を出して、落ちた人がいれば、別の理由だと考えられます。

銀行自体も比較されている前提です。本審査が通った後の銀行とのやり取りの中で「他行さんの進捗はいかがですか?」と言われるほど、比較されている認識です。

私は時期が違いましたが、事前審査を同じ物件で2回出しましたが、問題ありませんでした。2回とも同じ利率でした。

違う物件で、同じ銀行に事前審査を出しましたが、こちらも問題ありませんでした。

一般的に、年収の5〜8倍が借入可能額の目安とされています。

年収600万円であれば、

3,000〜4,800万円は通常借りることができる

借りれることと返せることは別問題なので、余裕のある返済額にしてください。

初めて事前審査をネットで行ったときは、1社あたり30分くらいかかりました。

面倒なのが、物件の築年数、郵便番号、自分の勤務先の電話番号を調べることです。

どこの銀行もおおよその内容は一緒ですので、まとめてやると、それほど時間を取られずに済みます。

慣れてくると、最初は30分かかっていた作業も、15分程度で終わるようになります。

ネット上で手続きが完結するため、仕事終わりでも気軽に取り組めます。

早いところだと次の日に審査結果が出ます。

私は事前審査を6つの銀行に事前申請を出しましたが、2日以内にはすべて結果がでました。

私は、6銀行とも事前審査が通り、その後、4つの銀行に本審査を出しました。

最終的には、金利が1番低くなった地方銀行を選びました。

金利の差がどれほど大きな影響を及ぼすかを考えると、わずかな金利差でも長期間の支払いで大きな金額の違いが生まれます。

なお「住宅ローンの本審査」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

なぜ私が6つの銀行に事前審査を出した理由を説明します。

基本的には、各銀行グループの金利が低い銀行を選びました。

私が検討していた時期は、メガバンク(提携ローン)の金利が1番低かったです。

優遇金利以上の値下げ幅がないような話だったので、金利が2番目に低いメガバンクにも審査を出して、交渉の材料を材料を作りました。

都市銀行と地方銀行は、中古マンションを購入するため、万が一、メガバンクの審査が通らなかった場合の保険を掛けておきたかったからです。

一般的に、都市銀行や地方銀行の方がフレキシブルに対応してくれると言われています。

ネット銀行に出した理由は、

・金利が上がる前までは、メガバンクよりも金利が低い時期が続いていたこと。

・ネットだけで完結できそうと思ったため。

2つのネット銀行に出した理由は、

・1つ目のネット銀行は、メガバンクと大きな差がなく、本審査の時点で逆転するのではないかと思ったため。

・2つ目のネット銀行は、給与の振込先にしていたため、新しく銀行口座を作らないで済むため(あわよくば、安くなるのではと思ったため)

毎月で2,200円あれば、スマホの使用料は支払えます。

年間26,400円あれば、夫婦2人でちょっといいレストランに食事に行けます。

35年間の総額の差は、約93万円になります。

国内旅行をかなり良いグレードで1週間は行ける金額となります。

事前審査(仮審査)を複数の銀行にするべき理由は、理解できたでしょうか?

私は「金利は低ければ、低いのがベスト」と考えてます。

大手銀行に借りようが、地方銀行だろうが、借りている側からすると何も関係ありません。

金利は、12ヵ月×35年=420回の積み重ねです。

たかが千円、二千円と思わず、少しの手間で毎月の返済額を減らすことができるわけですから、その差を見逃さずに行動することが大切です。

住宅ローンは人生で一度の大きな決断ですから、後悔しないようにしっかりと準備し、比較検討をすることが重要です。

「モゲチェック」は、使いやすく、多くのユーザーがいます。私自身もモゲチェックで比較しました。

今回も最後までご覧いただき、ありがとうございました。

リノベーションの魅力を発信しております。関連記事を読んでいただくと理解が深まると思います。ぜひご覧ください。

とマンション】実例で資産性を比較|住宅購入前に必ず確認.jpg)