【中古マンションの火災保険選び】保険料を下げるための4つの節約ポイント

fu-fu

理想のリノベーションマンションを手に入れる

「マイホームを購入したら、地震保険にも入るものだ」と思い込んでいませんか?

ちょっと待ってください。

その保険、本当に必要ですか?

どういう条件で、いくら支払われるか、きちんと理解できていますか?

こんな人は、この記事を必ず読んでください。

もし、あなたが地震保険の内容を理解したうえで加入するのであれば、もちろん問題ありません。

しかし、なんとなく不安だから加入するという方は、年間数万円を無駄に支払っている可能性もあります。

条件にもよりますが、地震保険の加入の有無で年間の支払いは約19,000円の差がでます。

私は下記の理由から地震保険には加入しませんでした。

【+α筆者意見】隣との部屋境がRCの壁で隣家から延焼のリスクが少ない

最後まで読んでいただき、あなた自身の判断で「地震保険」への加入の有無を決定しましょう。

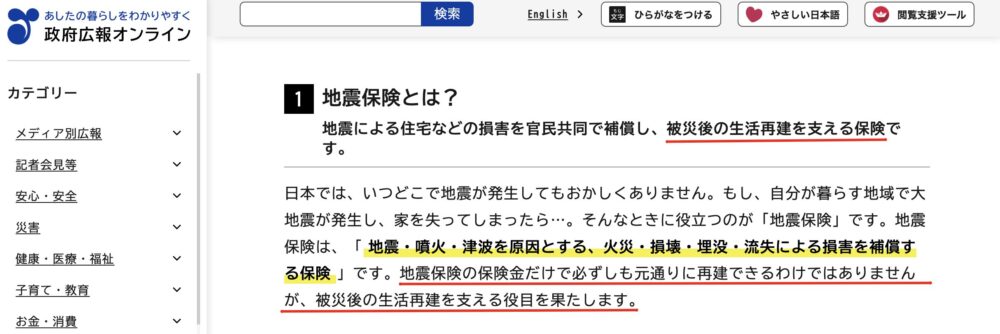

地震保険は、地震、噴火、またはこれらによる津波で発生した建物や家財の損害を補償する保険です。

意外に知られていないことは、地震による火災は地震保険で対応されるということです。

逆に言えば、地震が起因する火災は、通常の火災保険だけでは、対応されません。

下記は「中古マンションの火災保険」についての詳細記事です。ぜひ参考にしてください。

ここでは、意外と知られていない2つの事実を解説します。知らないと「思っていた補償と違う…」となる可能性もあるので、ぜひ目を通してください。

私自身、地震保険を調べる前は「地震で建物が壊れたら、保険で修理費が全額出るもの」だと思っていました。

でも実際は違います。

地震保険の目的は、「被災した人が最低限の生活を再建できるようにすること」

つまり「修理費用の全額を補償する保険」ではないのです。

契約金額が火災保険の契約金額の30%〜50%の範囲内で設定されている時点で、全損したとしても、全額が保証されない保険となっております。

ただし、最近では特約である地震保険のさらなる特約(保険料もアップ)も出ており、最大で火災保険金額の100%まで補償するものも出ています。

地震保険は政府と民間保険会社が共同で運営する公共性の高い保険制度です。

地震保険には、1回の地震等による保険金の総支払限度額(総予算の上限)が定められています。2024年4月時点で、その上限は12兆円です。

万が一、支払額が12兆円を超えるような超大規模な地震が発生した場合、保険金の支払額は算式に基づいて削減される可能性があります。

これはつまり、「みんなに公平に配るため、請求額に応じて調整される」という仕組みです。

阪神・淡路大震災(1995年)や東日本大震災(2011年)のような大規模地震でも、実際の保険金総額が12兆円を超えたことはこれまで一度もありません。

しかし今後はどうでしょうか?

などの、国が高い確率で発生を予測している大地震が起きた場合には、この支払限度額に達するリスクがゼロとは言えません。

被災すると、損害の程度に応じて、以下の4段階で保険金が支払われます。

【例】

火災保険の保険金額を建物2,000万円家財1,000万円、地震保険は50%で建物1,000万円、家財500万円で契約の場合

地震により建物の主要構造物が建物の50%の損害を受けた場合

損害の程度:一部損

支払われる保険金:50万円(1,000万×5%)

地震により、家財が30%の損害を受けた場合

損害の程度:一部損

支払われる保険金:25万(500万×5%)

合計75万円が支払われます。

条件にもよりますが、地震保険の加入の有無により、年額19,000円の差が生じます。

【試算条件】

| 契約内容 | 5年契約(合計) | 1年契約(年額) |

|---|---|---|

| 火災保険のみ | 42,741円 | 9,853円 |

| 地震保険付き | 129,971円 | 28,453円 |

| 差額 | 87,230円 | 約18,600円 |

1年契約だと、年額は約19,000円の違いになる

つまり、「安心を年額19,000円で買うかどうか?」という選択になります。

【+α筆者意見】隣との部屋境がRCの壁で隣家から延焼のリスクが少ない

あの東日本大震災で全損認定が5%と低く、新耐震基準のマンションでは保険の恩恵を受けることがないと考えました。

また、全損認定されても、火災保険の50%しか設定できないため、手厚い保険ではないと考えたためです。

地震保険は地震による損害程度が「全損」「大半損」「小半損」「一部損」のいずれかに認定されて、地震保険金が支払われます。

あのマグニチュード9を観測した東日本大震災において一番支払われたのは全体の約70%*の「一部損」認定です。

全損認定は全体の約5%*でした。

この5%の中には、旧耐震基準の戸建ても含まれており、いかに全損認定されることが少ないかがわかります。

| 東日本大震災における損害区分 | |

| 全損 | 4.9% |

| 半損 | 24.2% |

| 一部損 | 70.9% |

*出典:財務省「地震保険制度に関するプロジェクトチーム報告書(平成24年11月30日)

私が購入した鉄筋コンクリート造のマンションは新耐震基準だったため、半壊以上になることはないと考えました。

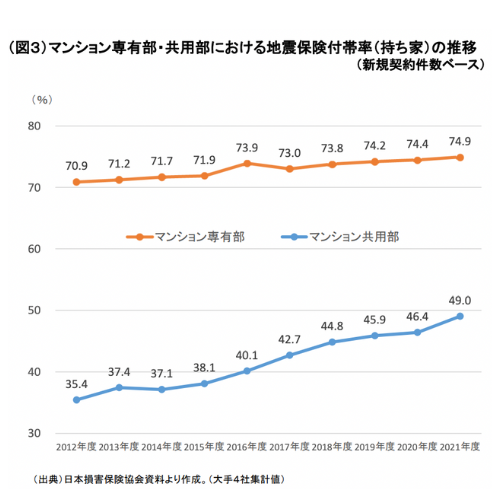

また、共用部分はマンション管理組合が加入していることが一般的です。

個人で加入する保険より、マンション管理組合の加入の有無の方が重要になります。

令和5年の財務省の地震保険加入促進資料によると、マンション共有部の地震保険の加入率は50%を下回っております。

新耐震基準は、1981年6月に改正された建築基準法に基づく基準で、大地震でも倒壊しない建物を目指しています。震度6強〜7程度の地震で倒壊しない強度が求められ、旧耐震基準(1971年以前)よりも安全性が大幅に向上しました。住宅購入時の重要なチェックポイントです。

| 基準 | 適用期間 | 想定する地震規模 | 目標 |

|---|---|---|---|

| 旧耐震基準 | 1950年~1981年5月 | 震度5強程度(中規模地震) | 倒壊・崩壊しない |

| 新耐震基準 | 1981年6月~ | 震度6強~7程度(大地震) | 倒壊・崩壊しない、人命を守る |

私の仕事での経験上、構造設計者はこの基準に対して、ギリギリを狙って構造計算することはありません。

大手の設計事務所であれば、社内基準などで新耐震基準よりも、安全率を含めて計算をするため、震度6で倒壊はしないで半壊になるということは、極めてないことが言えます。

それに加えて、施工者も「構造体」「耐火」にはとても慎重に扱いますので、旧耐震基準に比べて、新耐震基準の方がより優れていることを認識しています。

オプションである地震保険は保険料が高いです。

諸条件は、同ページ内【保険料は、どれくらいかかるのか?】参照

地震保険なし 42,741円/5年契約の場合

※1年契約であれば、9,853円

地震保険あり 129,971円/5年契約の場合

※1年契約であれば、28,453円

1年契約だと、年額は19,000円の差額になる

よく考えると、火災保険だけであれば、年間9,800円であり、さらに19,000円を支払いオプションである地震保険に入ります。

例えるなら、

ハンバーグ定食が1,000円だった場合に、エビフライを追加すると3,000円のハンバーグとエビフライ定食になるイメージです。

戸建てだと年額50,000円もかかる場合もあります。

いかに、地震保険の保険料が高いかがわかっていただけたでしょうか。

マンションの専有部と隣の部屋は一般的に鉄筋コンクリートの壁で仕切られています。

仮に地震時に隣家で火災が起きたとしても、自分の家に火災が広がる可能性は少ないと考えました。

逆に考えると、自分の家から火災が起きたとしても、隣人の部屋まで延焼するリスクは低いと考えました。(失火責任法により、隣家からは法的な責任は問われない)

鉄筋コンクリート造は、躯体の主要構造部そのものが不燃材料です。

建築基準法の構造区分でもっとも火災に強いとされる「耐火構造」に区分されています。

その強さは1000℃の炎に2時間さらされても燃えることがなく、強度も低下しません。

「地震保険は控除が受けられるからお得ですよ」の誘い文句は危険です。

保険料控除は「おまけ」だと思ってください。

これだけ見ると「50,000円が控除されて、50,000円戻ってきそう」と思いますが、違います。

ポイントは所得税の控除ということです。

下記を参考にしてください。

地震保険料控除によって所得が減少し、その分だけ所得税が軽減されます。所得税率(課税所得に応じた税率)に応じて戻ってくる額が変わります。

例:所得税率が10%の場合

住民税では一律で10%の税率が適用されます。

年間20,000円支払って、4,000円(所得税2,000円+住民税2,000円)が減税されます。

4000円のために、20,000円を払ういう意味がわかない現象になってしまうので、控除は地震保険に加入した場合の「おまけ」だと思ってください。

津波被害は建物の構造だけでは考えてはいけないためです。

例えば、新築のコンクリート造のマンションでも1Fに住んでいれば、津波の被害に遭うことがあります。

これは新築でも古い建物でも同様の条件になるため必要になると考えました。

保険は誰かに促されて加入するものではありません。

自分で考えて納得して加入するべきだと思います。

まずハザードマップを確認しましょう。

ハザードマップポータルサイトは住所を入力するだけで、非常に見やすいサイトとなっています。私も物件探しや保険を考えるときに利用しました。

保険に入らないと心配で夜も眠れない人は地震保険に加入しましょう。

保険は、

「有事の際に、万が一の事態に備える」

「保険で安心を買う」

という2つの観点があります。

お金を払って安心を買うことは重要です。

加入しないことで心配になり、毎日ストレスやちょっとしたことでモヤモヤするのであれば、加入した方がよいでしょう。

マンションであれば、管理組合が地震保険に入る可能性もあります。

戸建ては、まずすべてがすべて自己責任となります。

戸建ての多くは、木造で作られています。そのため、地震時の隣家からの火災の影響を受ける可能性が鉄筋コンクリート造で作られているマンションより高くなります。

火災保険(+地震保険)に限らず、相見積もりを取り、比較することは金額を抑える上で、非常に重要です。

仲介業者の概算見積で金額が入っているため、仲介会社から加入するものだと勘違いする人もいると思いますが、火災保険(+地震保険)は契約で特別な条件がなければ、あなた自身で選択できます。

おすすめなのは、①〜③の条件をそろえて相見積もりを取ることです。

この相見積もりをするかしないでも金額の差は数万円で出てきます。

自分で見積り比較サイト利用するなら「インズウェブ」がおすすめです。私も「インズウェブ」を利用して、比較見積もりをしました。

簡単な条件を入力して、進めることができますし、「各社から電話がくるのが面倒だな」と思いましたが、1社の代理店を通すだけで複数社から見積もりを取ることができるのはメリットがあります。

また、見積もりまではリモートで可能ですので、わざわざ休みの日に店舗に行かなくていいのもよかったです。

地震保険のポイントを理解していただけたでしょうか。

私は自分で色々調べた結果、地震保険には加入しておりません。

【+α筆者意見】隣との部屋境がRCの壁で隣家から延焼のリスクが少ない

今回の記事を読んでいただき、あなた自身の判断で「地震保険」加入の有無を決定しましょう。

特に地震保険は、あなた自身の考え方が出てきますし、金額に大きく左右されます。

保険に加入すると決めたら必ず相見積もりをとりましょう。

私は火災保険を比較する時に、ネット比較サイトの「インズウェブ」を利用して、比較見積もりをしました。

非常に簡単な項目の入力で進められるので、おすすめします。

今回も最後まで読んでいただき、ありがとうございました。

リノベーションの魅力を発信しております。関連記事を読んでいただければ、理解が深まると思います。ぜひご覧ください。

とマンション】実例で資産性を比較|住宅購入前に必ず確認.jpg)