【中古マンションの住宅ローン】事前審査(仮審査)を複数の銀行にするべき3つの理由

fu-fu

理想のリノベーションマンションを手に入れる

「夢のマイホームを手に入れるには、住宅ローンの理解が欠かせません」

多くの人にとって、住宅ローンを組むのは一生に一度の経験ではないでしょうか。

その分、わからないことや不安も多いはずです。

この記事では、こんな悩みをもつ方に向けて、体験談を交えて記事にしました。

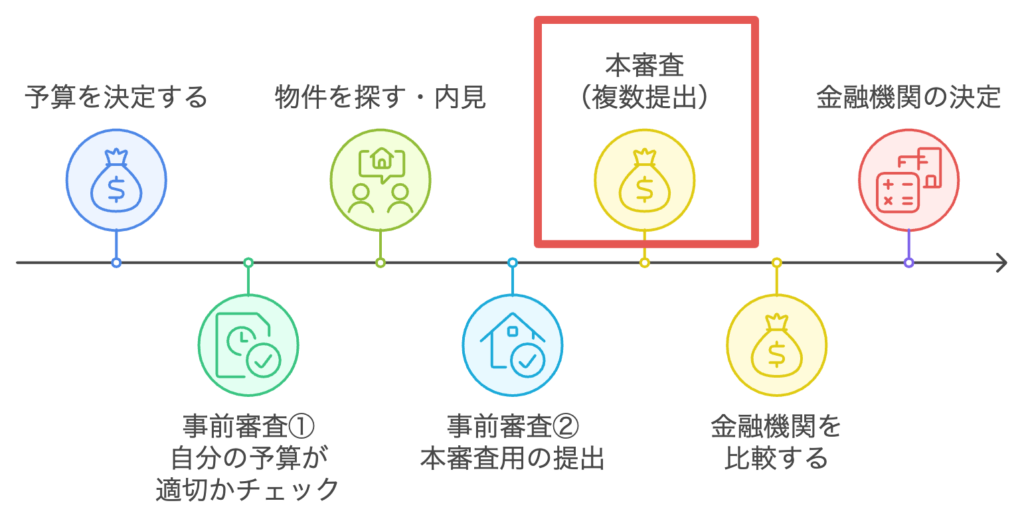

私は事前審査をメガバンク、都市銀行、地方銀行、ネット銀行の計6つの銀行に審査を出しました。本審査はその中から4つの銀行に申請を出しました。

なんとなく不動産仲介業者、家族や友人、勤務先の会社の紹介で進んでしまうと将来的に何百万円も損をする可能性もあります。

本審査は1つの銀行に絞らず、複数の銀行に申し込むのがポイントです。

「私が事前審査で考えたこと・実際に行ったこと」を踏まえて記事にしました。

今回も「購入者目線」での記事になっておりますので、ぜひ最後までご覧ください。

住宅ローンの本審査とは、住宅ローンの正式な申込みを行った後に金融機関が実施する、融資可否を最終判断するための厳格な審査です。

事前審査(仮審査)を通過した後に行われ、申込者が本当にローンを返済できるかどうか、また担保となる物件の価値が十分かどうかを詳細に確認します。

本審査の主な特徴

事前審査に通っても、本審査で落ちるケースはあります。

例えば「物件に担保価値がない」「健康診断の結果に問題がある」「事前審査の内容と異なる点がある」など、理由はさまざまです。

本命一本で進めるのはリスクが高いため、複数の銀行に本審査を出すのがおすすめです。

また、本審査に通ったからといって、必ずその銀行と契約しなければならないわけではありません。

大学受験で「第1志望・第2志望」と出願するのと同じように、ローン審査も複数申込みが基本です。

金利は「銀行によって」も「申込者によって」も異なります。

その仕組みを簡単におさらいしておきましょう。

適用金利=店頭表示金利 – 優遇金利

・適用金利:実際の金利

・店頭金利:銀行独自の金利(一般的に4月と10月で見直しされます)

・優遇金利:借入する人によって違う

適用金利=店頭表示金利 – 優遇金利

0.5%=3%- 2.5%

適用金利:0.5%

店頭金利:3%

優遇金利:2.5%(借入する人によって違う)

どういう人が優遇金利が低くなるの?

・給与振込の口座を、その金融機関に指定している人

・クレジットカードの保有や公共料金の引き落としを指定口座に設定している人

・預金残高や取引実績がある人

住宅ローン以外にも銀行関連のサービスを利用してくれる人が優遇されるんだね

他は、収入や勤続年数などが一定基準を満たしている人だね。

大手企業で勤続年数が長いほど優遇されるよ

なお「変動金利・固定金利」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

「本審査は1つの銀行にだけに出せばいい」と思っていませんか?

実は複数の銀行に本審査を出すことで、大きなメリットがあります。

ここでは、私自身の体験をもとに、本審査を複数に出す3つの理由を紹介します。

金利は事前審査が通った時点で決まる場合もありますし、銀行によっては融資実行日で決定することもあります。

変動金利型の住宅ローンでは、毎年4月と10月に金利の見直しが行われるのが一般的です。

例えば、あなたがA銀行、B銀行、C銀行に審査を出したとします。

事前審査承認時点の3月での適用金利

融資実行日(借入開始)の5月での適用金利

最終的にB銀行が低くなる場合がある

このとき、B銀行に本審査を出していなければ、金利が最も低くても選べないという事態になります。

逆に3つの銀行に本審査を出しておけば、直前まで比較して、最も金利の低い銀行を選ぶ権利が残るのです。

たった0.1%の違いでも、総返済額で100万円以上差が出ることもあります。

最終的な判断は「融資実行直前」まで保留できるのが理想です。

ポイント

複数の銀行に審査を出すことで、最終的に1番低い金利の銀行を選ぶことができる

「事前審査が通れば安心」と思っている方も多いですが、本審査で落ちる人は5%前後いると言われています。

審査基準は非公開ですが、本審査ではより詳細に、以下のような点がチェックされます。

融資まで時間がある方は問題ありませんが、融資まで時間がない方はここで窮地に追い込まれます。

事前審査自体を絞って、進めていた人は、金利が高い銀行を選ぶことになります。最悪は、契約自体が不履行になり、違約金を支払い、物件購入自体が流れる可能性もあります。

事前審査も複数の銀行に出すことで、最悪のシナリオを回避できます。

下記は「事前審査(仮審査)」についての詳細記事です。ぜひ参考にしてください。

お金を借りる際に新たにローンを組むことは、銀行にとってリスクを示す可能性があります。

内容によっては、本審査が落ちたり、利率が上がる(損をする側)ことがあります。

スマホの分割購入も対象になりますので、購入予定者は数週間我慢しましょう。

私自身、提携ローンやモゲチェックを通じて、金利が低い銀行を選ぼうと考えました。

しかし、実際に本審査を進めていく中で、「優遇金利を受けるには条件がある」ということに気づきました。

多くの銀行は、広告などで「最優遇金利」を表示していますが、これはあくまで条件を満たした場合のみです。

例えば、

私は、ある銀行の優遇金利が魅力的に見えていたのですが、その条件にグループ会社の高額なネット回線契約が含まれていたため、月々のトータルコストが逆に高くなると判断して辞退しました。

結果として、6行に事前審査を出し、4行に本審査を出すことになりました。

2行を減らした理由は「金利以外の条件でトータル負担が重くなる」と判断したためです。

ポイント

事前審査時には、優遇金利条件をよく確認しておくのがポイント

4つの銀行に本審査を出すなら、当然4行分の書類を用意しなければなりません。

私の場合、仕事が終わって寝るまでの間、毎晩書類づくりに追われていました。特に地銀は「紙の郵送」が必要で、コンビニでの印刷や郵送の手間が多かったです。

ただし、このちょっとした手間で将来数百万円の差が出るとしたら…やる価値は十分あると思いませんか?

すべてまとめてやると楽です。

実は、どの銀行でも提出書類の多くは共通しています。

違いは、「源泉徴収票が1年分か2年分か」や「口座残高証明が必要かどうか」程度。

最初から複数行に出す前提で動けば、共通書類を一気に4部印刷するだけで済みます。

逆に、今日はA銀行、明日はB銀行…と少しずつ進めると、かえって手間が増えますので、おすすめしません。

ポイント

大変だから2銀行だけや面倒だから提携ローンだけにしない。

たったこれで将来の数百万の差が出るならやるべきです。

本審査を出す条件として、銀行口座の開設が求められるケースがほとんどです。

ネットで口座開設できるので、それ自体は負担になりませんが、問題は「使わなかった銀行口座」の取り扱いです。

不要な口座は後で解約する必要がありますが、解約は基本的に平日・店舗に行く必要があるため、平日勤務の会社員にとってはかなり面倒です。

待つ必要はありません。

前提として、事前審査(仮審査)より高い金額を本審査で出すことはできません。

例えば、

事前審査(仮審査)で4,000万円で審査が通った場合

本審査で申請した金額は、上げることはできませんが、金銭消費賃借契約(住宅ローンの契約)までは下げることはできます。

例えば、

本審査が4,000万円で審査が通った場合

まったくの誤解です。

実際、私は6つの銀行で事前審査を行い、そのうち4つに本審査を出しましたが、すべて問題なく通過しました。

銀行から確認の電話が入る際には、「他の銀行の審査状況はいかがですか?」と聞かれることもありますが、複数行に出すことは銀行側も想定済みです。

まったく問題ありません。

むしろ、本審査は最低でも4行以上出すことをおすすめします。

最終的に一番条件の良い銀行を選べるように、選択肢は多い方が安心です。

基本的には問題ありません。

仲介会社も仕事として対応していますし、そのための仲介手数料です。

ただし、提携ローンを強くすすめてくる不動産会社には要注意です。

なぜなら、提携ローンで契約が成立すれば、銀行から仲介会社に手数料(紹介料や事務手数料など)が支払われることがあるからです。

おすすめは、提携ローンとモゲチェックで自分で調べた銀行と5つ以上の事前審査を出すことです。その中から金利条件を含めて、決定しましょう。

最終的に提携ローンが1番条件が良い場合もありますので、候補の1つとして入れましょう。

私の体験談になります。

提携ローンで紹介された銀行は当時、世の中的にも金利が低く、正直ここで決まりだと思いました。

私は常に比較し、納得してから決める精神なので、モゲチェックを利用し、6つの事前審査に審査を出しました。その段階では、提携ローンが低かったですが、私が借りるタイミングでは最終的に提携ローンより、モゲチェックで探した銀行の方が金利も低く、優遇金利の条件も銀行口座を作るだけという、最高の結果になりました。

結果的に仲介業者の提携ローンで申込みをしたより、自分で探した銀行の方が0.16%低かったです。

0.16%と聞いてもピンとこないと思うので、金額ベースにすると、

5,000万円を35年間で借入した場合、約146万円得することになります。

月々の支払額だと、約4,000円得になります。

元利均等返済方式・変動金利を全期間固定として、金利は変更ないとした場合

あとでこれを知ったとしたら、さぞ悔しかった思いをしたと思いますが、結果複数の銀行に出して、比較をした粘り勝ちでした。

一般的には2〜3週間かかると言われますが、私の場合は5〜10日程度で結果が出ました。

早い銀行では、週末に提出→翌週中頃に結果通知というスピード感でした。

書類不備があれば、そのやり取りで遅くなりますので、小まめにメールやメッセージボックスを確認することをおすすめします。

これも体験談になりますが、審査結果はあいまい(金利に明確な回答ありません)です。

審査が通るとウェブメッセージBOXに「審査が通りました」の連絡や郵送で「承認のお知らせ」などの審査が通ったことがわかる情報のみです。

私は本審査が承認されると、「あなたの金利は◯◯%です」と教えてもらえると思っていました。

実際は、「あなたの金利は◯◯%です」とは言ってくれません。

自分で銀行へ問い合わせをする必要があります。問い合わせをして、ようやく金利がわかります。

回答としては、「いつまでに融資を実行した場合は◯◯%です」と言われることが多いです。

銀行としても融資実行日で店頭金利が決定するため、明確には言いづらい印象でした。

銀行によっては事前審査時点の金利が適用される場合もありますので、気になる人は、事前に銀行に問い合わせをしておく必要があります。

住宅ローンの本審査で必要な書類は、どの銀行でもおおむね共通しています。

そのため、事前審査の段階である程度そろえておくと、本審査のタイミングで非常にスムーズに進められます。

申し込みに関する書類(銀行から雛形送付、もしくはネットで入力)

本人確認書類

収入証明書類

購入物件についての書類(不動産仲介業者が準備してくれる)

購入物件関連の書類は仲介業者が用意してくれますが、ボリュームが多く印刷が大変なため、複数銀行に提出する場合は一括印刷がおすすめです。

他のものは1つ1つ準備をすれば、大変なものでは大変なものでありません。

私は会社員ですが、諸事情で確定申告をしていたため、確定申告関連資料で苦戦しました。

事業主やフリーランスの人には必須になります。

ほとんどの銀行で2〜3年前までの履歴を送る必要があるので、数年前に確定申告をした人は、事前に準備しておくと非常に楽です。

私は準備をしておらず、本審査の書類が来てから、税務署や前に住んでいた市役所に、仕事の合間をみて電話して対応していました。

| スピード感 | 連絡方法 | 書類のやり取り | |

|---|---|---|---|

| メガバンク | 異常に早い | ウェブメッセージボックス利用 | ウェブアップロード |

| ネット銀行 | 早い | ウェブメッセージボックス利用 | ウェブアップロード 一部、郵送 |

| 地方銀行 | 遅い | 基本電話 | 郵送 |

メガバンクは、すべてウェブ完結型。

連絡は専用アプリのメッセージボックスを通じて行い、書類もウェブアップロードで対応可能です。

書類の不備があってもすぐにメッセージで連絡が入り、アップロードし直すだけでOK。

郵送のやり取りも一切なく、スピード感が異常なほど早いのが印象的でした。

日中であれば、メッセージの返信もすぐ返ってきます。

もちろん電話での問い合わせも可能なので、安心して進められます。

ネット銀行だから「すべてネット完結」だと思っていたのですが、一部書類は郵送対応でした。

たとえば、「個人ローン借入申込書」は紙に印刷して郵送する必要があり、「えっ、ここだけ?」とちょっと驚きました。

それ以外は基本的にウェブでアップロード&メッセージボックスでのやり取りなので、全体としてはスムーズです。

地方銀行は、書類も連絡もかなりアナログ寄りです。

事前審査が通ったあとに、分厚い紙の書類一式が郵送で届き、それを手書きで記入して返送するという流れでした。

連絡も基本的には電話中心。メールは一方通行で、こちらから送ることはできても、返信は電話で、しかも営業時間内のみです。

電話連絡も、会議中にかかってきて出られず、折り返しても担当者が不在…ということも多く、全体的に進行が遅くて面倒に感じました。

*これはあくまで私が利用した地方銀行のケースです。他の地方銀行では異なる可能性があります。

住宅ローンの本審査を複数の銀行に申し込む理由、理解できましたか?

ここで改めて、おさらいしておきましょう。

金利を低くする可能性を狭めないことがポイントになります。

事前申請を複数の銀行に行い、本審査も複数の銀行に行うだけです。

ここでの頑張りが、将来の数百万円の損得を変えます。

比較する上で、私は住宅ローンの比較サイト「モゲチェック」を利用しました。比較する上では難しいことを入力せずに進めることができます。

今回も最後までご覧いただき、ありがとうございました。

リノベーションの魅力を発信しております。関連記事を読んでいただくと理解が深まると思います。ぜひご覧ください。

とマンション】実例で資産性を比較|住宅購入前に必ず確認.jpg)