【住宅ローン】本審査を複数の銀行にする3つのメリットと金利が下がった体験談

fu-fu

理想のリノベーションマンションを手に入れる

マイホームの火災保険料は高いイメージはないでしょうか?

私も中古マンション購入時に提示された火災保険の概算は「5年間で250,000円」でした。

「そんなに必要なのか」と1度は納得しかけましたが、自分でなぜこんなに高いかを分析し、保険料を「5年間で33,000円」としました。

保険は、

「有事の際に、万が一の事態に備える」

「保険で安心を買う」

という2つ観点があります。

保証内容を確認して、オプションに加入することは全く問題ないです。

注意するべき点は「一般的にこんな内容で加入されています」のセールストークです。

理解せずに、不必要なオプションに入ることはやめましょう。

同じ保証内容でも、相見積もりをするかしないかでも金額の差は数万円で出てきます。

私が実践した火災保険の節約ポイントは下記になります。

「私が火災保険で考えたこと・実際に行ったこと」を踏まえて記事にしました。

今回も「購入者目線」での記事になっておりますので、ぜひ最後までご覧ください。

マンションにおける火災保険は、単なる火災だけでなく、様々な損害から住まいを守る重要な保険です。

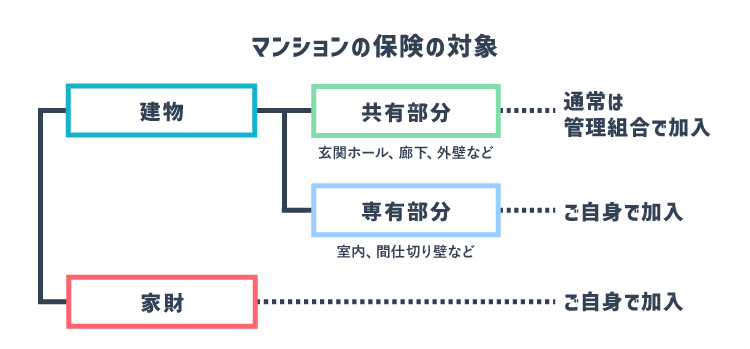

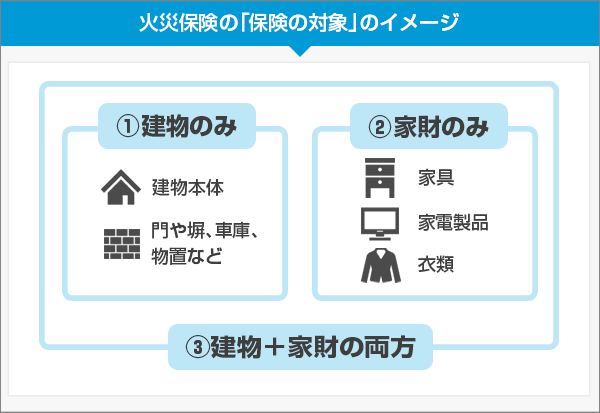

保険の対象は「建物」か「家財」か「建物+家財」

以下が一般的な火災保険の保証内容になります。

| 補償対象 | 具体例 |

|---|---|

| 火災・爆発 | 火災による部屋や家財の焼失 |

| 自然災害 | 台風による窓ガラスの破損、落雷被害 |

| 漏水 | 上階からの水漏れによる被害 |

| 盗難 | 窓ガラスが割られての家財盗難 |

マンションの場合、共有部分は管理組合が保険に加入していることが多いですが、専有部分は個別に補償が必要です。

住宅ローンを組む場合は、そもそも火災保険の加入が融資条件になることが多いので、家財保険のみは選べないことが多いです。

住宅ローンをせずに、親から家を譲り受ける際は、自分で入る必要があるので、ご注意ください。

保険料は下記の5点が金額を決める要素になります。

対象ごとに保険金額が設定されますが、保険金額が大きくなるほど、保険料が上がります。

構造が強固な建物ほど、リスクが低くなり、保険料は安くなります。

コンクリート造のマンションと木造の戸建てでは、マンションの方が保険料が安くなります。

所在地によって自然災害の発生リスクが異なります。

災害の発生率が高いエリアでは保険料が高く、発生率が低いエリアでは保険料が安くなります。

築年数が古い建物ほど災害による損害を受けやすいため、築年数も保険料に影響を及ぼします。

築浅の建物の方が保険料が安くなります。

オプション(特約)は各保険会社によって、同じ名前の保険でも保証内容が違う場合が多いので、相見積もりで比べる場合には内容をよく確認する必要があります。

火災保険料が高くなる原因はオプション(特約)加入の有無です。

金額が小さいものでもチリツモで結構な額になります。

どこの保険会社にも一般的にあるオプションの例を下記にまとめます。

地震保険は、地震、噴火、またはこれらによる津波で発生した建物や家財の損害を補償する保険です。

保険料が高くなる要因の1つが地震保険です。

細かい条件によりますが、私のエリアでは地震保険の加入・未加入で金額の差が3倍になります。

年額で言うと約19,000円の違いでした。

私が導き出した結果は、「私の場合は地震保険は不要」としました。

不要と考えた理由は下記の通りです。

当然、「購入エリアの地震が心配で保険に入らないと眠れない人」や「地震保険の意味を理解して加入している人」は加入すべきだと思います。

なお「マンションと地震保険」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

水災保険は、火災保険の一部として提供される補償で、台風、豪雨、洪水などの水害による建物や家財の損害を補償する保険です。

地震による津波被害は地震保険で対応になります。

細かい条件によりますが、私のエリアですと水災保険に加入・未加入で年額3,700円の差でした。

あなたが住むエリアが「河川に近い」「低地である」場合は特に注意が必要です。

水災保険に関しては、まずハザードマップを確認しましょう。

ハザードマップポータルサイトは簡単に検索できますので、おすすめです。

私が導き出した結果は、「私の場合は水災保険は不要」としました。

住まいが2階だったら、正直入った可能性はあります。

なお「水災保険」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

自宅から出火して近隣に被害が及んだ場合に役立つ補償のある保険です。

失火責任法というものがあり、火災を起こした場合の賠償責任はありませんが、ご近所との関係性の維持に役立ちます。

私の家で火事が発生し、隣人の家まで燃えてしまった場合でも、私には賠償責任がない(金を支払う必要が法律上はない)ということです。

ただし、人の家を燃やしてしまって、そのまま隣人と良好な関係が保てるかというと、そうではないことが普通です。

その場合に、私の保険を使って、隣人の家を修理するという保険です。

私が導き出した結果は、「私の場合は類焼損害補償は不要」としました。

失火責任法とは、火災が発生した際に、出火元が周辺に損害を与えた場合の損害賠償責任について定めた法律です。

失火責任法の主な内容は次のとおりです。

隣の家の火事で僕の家が燃えてしまったら、どうすればいいの?

その場合は隣家の人が自ら加入している火災保険で保険金がおりるよ

火災保険の加入って大事なんだね

個人賠償責任保険は、日常生活における偶然な事故で他人にケガをさせたり、他人の物を壊したりした場合に、法律上の賠償責任を負った際に保険金を支払う保険です。

個人賠償責任保険は単独で加入できるものが少なく、火災保険や自動車保険とセットで加入することが多いです。

火災保険の案内で個人賠償責任保険はよくおすすめされます。

私は自動車保険とセットで加入していました。

私が導き出した結果は、自宅を購入を機に「個人賠償責任保険は必要(乗り換え)」としました。

火災保険に限らず、相見積もりを取り、比較することは金額を抑える上で、非常に重要です。

仲介業者の概算見積で金額が入っているため、仲介会社から加入するものだと勘違いする人もいると思いますが、火災保険は契約で特別な条件がなければ、あなた自身で選択できます。

おすすめなのは、①〜③の条件を揃えて相見積もりを取ることです。

この相見積もりをするかしないでも金額の差は数万円で出てきます。

自分で見積り比較サイト利用するなら「インズウェブ」がおすすめです。私も「インズウェブ」を利用して、比較見積もりをしました。

簡単な条件を入力して、進めることができますし、「各社から電話がくるのが面倒だな」と思いましたが、1社の代理店を通すだけで複数社から見積もりを取ることができるのはメリットがあります。

また、見積もりまではリモートで可能なので、わざわざ休みの日に店舗に行かなくていいのもよかったです。

私がおすすめするワンストップ型のリノベーション会社であっても、1社に任せず相見積もりを取るようにしてください。

下記は「ワンストップ型リノベーション会社」についての詳細記事です。ぜひ参考にしてください。

≫≫【実体験から語る】ワンストップ型リノベーション会社をおすすめする4つの理由

私はほとんどのオプション(特約)に加入しませんでしたが、内容を理解して、それでも加入することは全く問題ないと考えています。

オプション(特約)に入れば、安心を買うことができます。

ただし、心配でモリモリとオプション(特約)に入ると、保険料は信じられないほど、高額になっていきます。

特に地震保険は、あなた自身の考え方が出てきますし、金額に大きく左右されます。

なお「マンションと地震保険」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

長期で契約をした方が割引率が高くなります。

地域や条件によりますが、5年間の差額が5,000〜20,000円程度になります。

5年間で契約しまうと途中解約できないんだよね

1年契約にして、1年毎に見直そうかな

途中解約はできるよ

月単位で返金もあるので、安心して長期契約にした方が良いよ

保険の対象は「建物」と「家財」が一般的です。

建物に関しては相場があり、妥当な金額が提示されます。

一方、家財は自分で金額を設定できます。

私の火災保険の考えのベースとして「元の生活に戻せること」ではなく「最低限度の生活が戻せること」と考えました。

「元の生活に戻せること」にすると保険料はいくらでも上がります。

ここは加入者の考え方になりますので、意味を理解して金額を決めることをおすすめします。

築30年のマンションで建物の保証費用として約400〜800万円(筆者の条件の場合)が選択できることが多いです。

保証費用は、火事で被災した場合に支払われる保険金のことです。

ぼくのマンションは4,000万円で買ったんだけど、800万円しか保証してもらえないの?

4,000万円には共有部だったり、土地の費用も含まれてるよ

保証額のイメージは部屋を作り直すなら、いくら掛かるで考えた方がわかりやすよ

マンションをリノベーションをすると、1㎡あたり10万円~20万円になります。

例えば、50㎡の家であれば、

50㎡ ✕ 15万円 =750万円

この保証額400〜800万円が大きくズレていないことがわかります。

私は提示された金額にしました。

少しでも気になる人は、保証額を最大で設定するのもありかと思います。

家財の見極めは重要になります。

例えば、30代夫婦の家財のシミュレーションだと、1,000万円くらいが推奨で提示されます。

この家財の金額を500万円に変更すると5年で5,000円程度下がることがインズウェブの見積もりサイトでわかりました。

ここで私は考えました。

「我が家の家財にこんな価値があるのか」

私は自分の生活に必要な家電や家具の金額を足し合わせましたが、到底1,000万円には遠く及びませんでした。

「使用していない食器」「着ていない服」「今だったら買わない家具」を合計していくと金額はチリツモで増えていきますが、必要かと言われれば不要だったため、家財保険は300万円にしました。

考えとしては、「仮に足りなければ貯蓄で補うこと」としました。

火災保険の節約ポイントを理解していただけたでしょうか。

火災保険は非常に複雑ですが、なんとなく加入してしまうと保険料が高額になります。

マイホーム購入において、相見積もりは費用を抑える上で重要です。

火災保険においても同様です。

面倒だからといって、紹介された保険だけで決めるのは絶対にやめてください

ネット比較サイトの「インズウェブ」を利用して、比較しました。

これに加えて、不動産業者・銀行からの紹介されたところにも見積りを取りました。

結果「5年で250,000円だったものを33,000円」となりました。

しかも、ただただケチるだけでなく、自分で保険の内容を理解して、節約できたことも非常によかったです。

今回も最後まで読んでいただき、ありがとうございました。

リノベーションの魅力を発信しております。関連記事を読んでいただくと理解が深まると思います。ぜひご覧ください。

とマンション】実例で資産性を比較|住宅購入前に必ず確認.jpg)