【家賃よりローンの方が安いは注意】中古マンションの月々の支払い

fu-fu

理想のリノベーションマンションを手に入れる

「結局、いくら予算が必要?」

「住宅ローンはいくら借りればいい?」

「金利が上がってる今、本当に支払っていけるの?」

マイホーム購入を考えたとき、こうしたお金に関する不安を感じる方は多いのではないでしょうか。

私自身も、同じような悩みを抱えてマイホーム計画をスタートさせた一人です。

この記事では「中古マンション購入+リノベーション」を前提とした費用の全体像を、私の実体験を交えてわかりやすく解説します。

新居に住み始めるまでには、物件購入費やリノベ費用だけでなく、さまざまな「諸経費」がかかります。リノベ会社でもらえる見積書では把握しきれない「抜け落ちがちな費用」も存在し、最終的にはチリツモで50万円以上の追加が発生することもあります。

住宅ローンをギリギリで借りると、あとで足りないという場合も出てきます。

足りなかったことに途中で気づくと、

後悔しないためには、全体費用のリアルな把握が重要です。

費用を下げるとためのちょっとしたコツも紹介します。

今回も購入者目線で書いています。これからリノベーションを検討している人に、リアルな視点で役立つ情報をお届けします。ぜひ最後までご覧ください。

「まずは、何に・誰に・いつお金を払うのかを整理しましょう」

リノベーション会社の見積書には載っていない費用も多く、あとから「そんなお金も必要だったの?」と驚く人も少なくありません。

特に、物件購入時の諸費用や住宅ローン関連費用には注意が必要です。

そこで今回は、「誰に」「いつ」お金を払うのかを軸に、費用の内訳をわかりやすく整理しました。

赤字の項目が特に注意するべき点です。

| 物件取得費用関連 | 誰に | いつ | 備考 |

| 物件取得費用 | 売主へ | 決済(引渡し)時 | 手付金は契約時に必要 |

| 仲介手数料 | 仲介業者へ | 物件契約時 または 決済(引渡し)時 | リノベ会社による |

| 所有権移転登記費用 | 司法書士へ | 決済(引渡し)時 | ー |

| 固定資産税・都市計画税の清算金 | 売主へ | 決済(引渡し)時 | 物件取得費用と合わせて支払う |

| 売買契約の印紙税 | 税金(仲介業者経由) | 物件契約時 | 契約書に張る |

| 住宅ローン関連 | 誰に | いつ | 備考 |

| 融資事務手数料 | 銀行へ | 決済(引渡し)時 | ー |

| 保証料 | 銀行へ | 決済(引渡し)時 | ー |

| 抵当権設定登記の費用 | 司法書士へ | 決済(引渡し)時 | ー |

| 住宅ローン契約の印紙税 | 税金(銀行経由) | 住宅ローン契約時 | ・電子契約なら無料 ・契約書に張る |

| リノベーション工事費用 | 誰に | いつ | 備考 |

| 工事費用 | リノベ会社へ | 初回は着工時 | 着工前、中間時、引渡前 |

| 印紙税 | 税金(リノベ会社経由) | 工事契約時 | ・電子契約なら無料 ・契約書に張る |

| その他の関連費用 | 誰に | いつ | 備考 |

| 火災保険 | 保険会社へ | 物件引渡し時 | 住宅ローンの条件で火災保険が必須 |

| 2重支払い (家賃と住宅ローン) | 銀行と賃貸貸主へ | 決済(引渡し)以降 | ー |

| 住所変更時の登記費用 | 司法書士へ | 引越し後住民票移動時 | 自分でやることも可能 |

| 工事中の電気代・水道代 | 供給元へ | 工事着工以降 | 工事期間中は現在の住居と2重支払い |

| 引越し代 | 引越し業者へ | 引越し時 | ー |

| 家電・家具の買い替え | 購入先へ | 工事着工以降 | 人により金額は大きく違う |

| 施主直接発注工事 | 依頼した会社へ | 引渡し後すぐ | 人により金額は大きく違う |

| 交通費 | 供給元へ | 随時 | ー |

下記の2点は絶対に守ってください。

この2点を守らないと、

こんな可能性がかなり高くなります。

リノベーションを前提に家探しをするなら、物件を探す前に、まずリノベーション会社を探しましょう。

絶対にやってはいけないことは、「物件を決めてからリノベーション会社を探すこと」です。

その時点で 「間取りが思ったより変えられない」「リノベ費用が足りない」 など、取り返しのつかない事態になる可能性が高まります。

リノベーションをするなら必ずワンストップ型のリノベーション会社を選びましょう。

リノベーションにおけるワンストップサービスでは、物件探しから設計、施工、さらには住宅ローンやアフターサービスに至るまで、すべてのプロセスを一つの会社で完結させることができます。

下記は「ワンストップ型リノベーション会社」についての記事です。ぜひ参考にしてください。

>>>【実体験から語る】ワンストップ型リノベーション会社をおすすめする4つの理由

予算6,000万円の内訳を見ていきましょう。

前提条件

・ワンストップ型リノベーション会社を利用

・中古マンション+リノベーション

・首都圏で物件費用4,500万円

・新耐震基準の築25年程度のRC造マンション

・自己資金 1,000万円

・借入金額(住宅ローン) 5,000万円

・変動金利で35年ローン

・千円単位は切り上げ

現実的な金額なので、ぜひ参考にしてください。

| 項目 | 金額 | 備考 |

|---|---|---|

| 住宅取得費用関連 | ||

| 物件取得費用 | 4,500万円 | 仲介物件を想定(都内や都市近郊) |

| 仲介手数料 | 155万円 | 上限計算:3% +6万円 + 消費税(4,500万円) |

| 登録免許税(所有権移転登記) | 8万円 | 建物+土地評価額の0.3%(軽減措置適用) ※建物2,000万円+土地500万円と |

| 司法書士報酬(所有権移転) | 4万円 | 手続き報酬+郵送・印紙など含む |

| 固定資産税・都市計画税清算金 | 10万円 | 物件や引渡月によるが目安として |

| 印紙税(売買契約) | 1万円 | – |

| 住宅取得費用(小計) | 小計 4,678万円 | |

| 住宅ローン関連 | ||

| 融資事務手数料 | 110万円 | 5,000万円 × 2.2%、保証料なし型 |

| 司法書士報酬(抵当権設定) | 4万円 | 手続き報酬+郵送・印紙など含む |

| 印紙税(ローン契約) | 2万円 | – |

| 住宅ローン関連 | 小計 116万円 | |

| リノベーション工事関連 | ||

| 工事費用 | 1,080万円 | 60㎡フルリノベーションの中央値 |

| 印紙税(工事請負契約) | 0万円 | 電子契約(電子契約でなければ、1万円を程度) |

| リノベーション工事 | 小計 1,080万円 | |

| その他費用関連 | ||

| 火災保険(5年) | 4万円 | 地震保険なしの最小限プラン |

| 2重支払い (家賃と住宅ローン) | 60万円 | 15万円の家賃×4ヶ月の工事期間 |

| 工事期間中の管理費・修繕積立費 | 4万円 | 2.5万円×4ヶ月の工事期間 |

| 住所変更時の登録税 | 1万円 | 行政書士へ依頼 |

| 工事中の電気代・水道代 | 4万円 | 1万円(基本料金ベース)×4ヶ月の工事期間 |

| 引越し代 | 15万円 | 同一県内のファミリー(想定) |

| 家電・家具の買い替え | 20万円 | カーテンとちょっとした家具 |

| 施主直接発注工事 | 15万円 | フロアコーティング程度(想定) |

| 交通費 | 3万円 | 夫婦2人+子供1人 電車10回往復(想定) |

| その他費用関連 | 小計 126万円 | |

| 合計 | 合計 6,000万円 |

6,000万円の5%程度の240万円が諸経費やその他関連費用になります。

仲介手数料の155万円を入れると約400万円(全体の7%)です。

「工事費と物件価格」だけで考えて予算を組むと後々、「住宅ローン足りない…」という最悪のシナリオになります。

最初の段階でざっくりと全体像をつかんでおきましょう。

ありがちなこととして、

SUUMOなどで物件費用を見る→リノベーション会社の施工事例の参考料金を見て、

マンションが4,500万円だから、

6,000万円(予算)ー4,500万円(物件費用)=1,500万円(リノベ費用)

1,500万円も使えるから、写真の事例よりもっと良い家(お金をかけた)にできると思ってしまうことです。

このようにならないためには、全体図をこの記事で掴んでいくことが大事です。

早期に「2重支払い」「直接発注の工事」「家具の買い換え」「引越し代」など見落とされがちなの費用を予算取りしてください。

物件を取得するには、以下の5つの費用がかかります。

リノベーションをするしないかかわらず、中古マンションを手に入れる場合の費用になります。

物件から購入する人は、物件費用が大半を占めます。

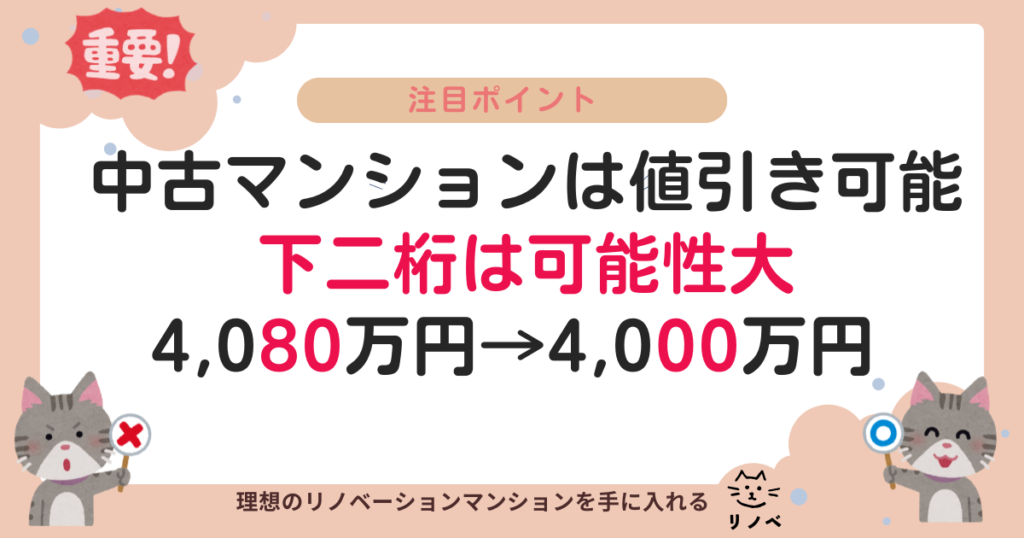

SUUMOやHOME’Sで4,080万円となっていれば、4,080万円を支払うことになります。

中古マンションの多くは、仲介業者は介入するものの、売主(前入居者)と買主(あなた)との個人間の取引の扱いになるため、消費税はかかりません。

また、中古マンションは値引き可能です。

4,080万円であれば、下2桁の80万円は値引きできる可能性があります。

交渉は仲介業者(リノベ会社)が行ってくれますので、あなたは希望金額を言えばよいだけです。また、物件によっては、下二桁以上の値引きも可能な場合もあるので、頼れるリノベーション会社を見つけると仲介手数料以上の働きをしてくれます。

下記は「マンション購入時の値引き交渉」についての記事です。ぜひ参考にしてください。

≫≫【中古マンション購入の値引き交渉】事前準備と値引き失敗の最大リスク

不動産仲介業者(リノベーション会社)に支払う手数料です。上限は法律で定められています。

仲介手数料は、

・物件を探す

・売主と交渉する(値引きや引渡し時期)

・契約手続きをする

などのサービス料です。

悲しい話ですが、仲介手数料をたくさん支払っても、部屋のグレードは上がりません。

この仲介手数料はリノベーション特有の問題ではなく、住宅を購入する場合には必要になる場合が多いです(仲介業者でなく、相手が売主であれば不要ですが、ここでは難しいので割愛します)

【計算式】

物件価格 × 3% + 6万円(+消費税)

例)3,000万円の物件 → 105.6万円(税込)

4,000万円の物件 → 138.6万円(税込)

5,000万円の物件 → 171.6万円(税込)

3,000万円の物件でも仲介手数料として、100万円以上必要になります。

通常は支払うものですが、次項で費用を下がる方法を紹介します。

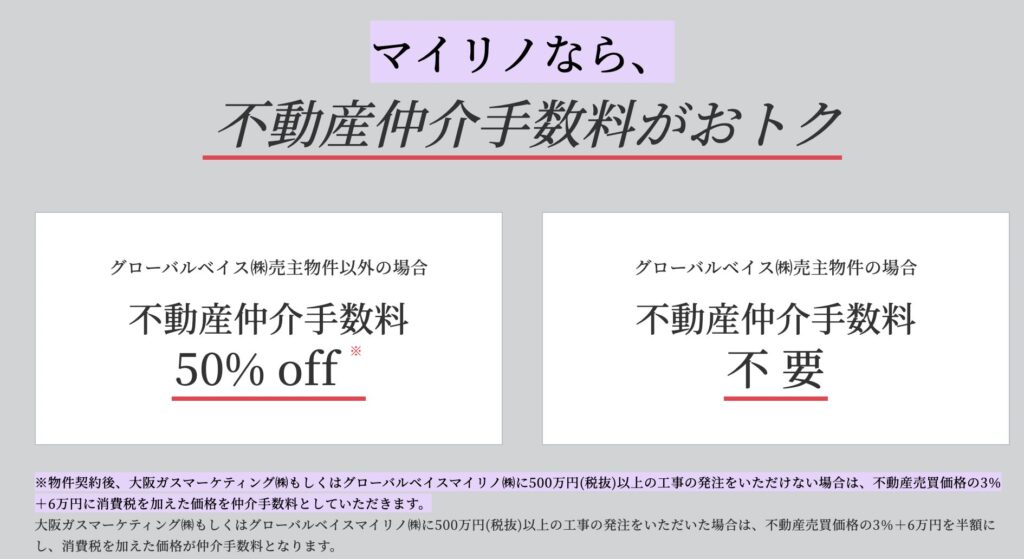

仲介手数料が必要なことが一般的です。

しかし、リノベーション会社の【マイリノ】選択すれば、条件によりますが、仲介手数料無料もしくは50%オフになります。100万円以上もお得にマイホームを手に入れることができ、かなり費用削減につながります。

下記は「リノベーション会社のマイリノ」についての記事です。ぜひ参考にしてください。

マイリノ以外だと、仲介手数料は支払わないと、いけないのかな?

仲介手数料の「3%+6万円」は法律上の上限値であり、支払わなければいけない金額ではないよ

仲介手数料を安くしてくれるってこと?

通常の売買であれば、不動産仲介業者は仲介手数料で利益を上げるよ。リノベ会社は「仲介手数料とリノベーション工事費用」の2つで利益を上げるから、仲介手数料に対して、柔軟な会社もあるよ

仲介手数料を無料や半額といった具合に【マイリノ】と同じようにはなりませんが、交渉の余地はあります。

例えば、100万円の仲介手数料が90万円になるだけで、ちょっとしたリノベーションを追加でお願いできます。

マイホームづくりは金額が大きいので、「たかが数万から、たかが10万円」と思ってしまいがちですが、これもチリツモです。安くできるものはできるだけ頑張りましょう。

「仲介手数料を多少ご協力いただければ、その分リノベ費用に充てたいです」と交渉してみましょう。

リノベ会社は単純に総予算を下げられるのは、敬遠しますが、「リノベーションに使いますよ」となれば、担当者も上司へ相談しやすくなります。

ダメ元でいいので、交渉してみましょう。

物件を自分のものにするには、所有権移転登記をする必要があります。

所有権移転登記は、売主から買主(あなた)のものだと、公的に証明する手続きです。

国に支払う登録免許税と、手続きをしてくれる司法書士への報酬が含まれます。

| 項目 | 費用範囲 |

|---|---|

| 所有権移転登記 | 7万〜23万円(土地建物の評価額により変動) |

所有権移転登記の行政書士は、通常は仲介業者(リノベ会社)に紹介される場合が一般的です。

多少なりとも中間マージンが乗ると思いますが、正直ブラックボックスです。

少しでも費用を削減したい人は、行政書士を自分で探すことで数万は削減できる可能性がありますが、おすすめはしません。

正直、書類のやり取りが面倒です。

紹介してもらったところであれば、住民票を渡すだけで後はほぼお任せです。自分で探した行政書士であれば、物件情報などのやり取りを自分でする必要があります。

リノベ会社に紹介してもらったところの司法書士の報酬が妥当かチェック程度にしましょう。

「見積の内訳ををください」と言えば、内訳をくれます。その時に、報酬費も記載がありますので1回あたりの相場は2〜5万程度で見て逸脱していなければ「良し」とした方が楽です。

固定資産税は、毎年1月1日時点で土地や家屋、償却資産(事業用の機械や備品など)を所有している人にかかる地方税です。

都市計画税(対象外のエリアも存在します)も同じ考えです。

売主が事前に年間(または分割)で支払っている分を売主と買主で日割り計算をしてお金をやり取りします。この精算金を「清算金」といいます。

固定資産税・都市計画税は、毎年1月1日時点の所有者に1年分が課税されます。

つまり、たとえ4月にマンションを売っても、その年の税金は全額「売主」に請求されます。そこで、不公平にならないように、引渡し日以降の分を買主が日割りで売主に支払うという取り決めが行われるのです。

例:4月1日に購入した場合の清算金

買主が支払う清算金(目安):

12万円 × 274日 ÷ 365日 ≒ 約9万円

この9万円を、物件代金とは別に売主に支払うのが一般的です。

物件購入後の固定資産税・都市計画税は毎年の固定費として、支払う費用になります。

ここが賃貸住宅との大きな違いです。

「マイホームを持つ=維持費がかかる」

持ち家を持つと何が必要になるのかを理解しましょう。

下記は「月々の住宅ローン以外の費用」についての記事です。ぜひ参考にしてください。

≫≫【家賃よりローンの方が安いは注意】中古マンションの月々の支払い

物件を購入する際に売買契約書を締結します。この売買契約書には印紙税が必要です。

国税庁が定める印紙税法に基づき、契約金額によって税額が決まります。

中古・新築を問わず、不動産の売買契約書には以下のような印紙を貼る必要があります。

| 契約金額 | 印紙税(軽減措置あり) ※2026年3月31日まで有効 |

|---|---|

| 500万円超 ~ 1,000万円以下 | 5,000円 |

| 1,000万円超 ~ 5,000万円以下 | 10,000円 |

| 5,000万円超 ~ 1億円以下 | 30,000円 |

中古マンション購入では「1,000万円超~5,000万円以下」に該当するケースが多く、印紙税は1万円が一般的です。

ここでまで「数万円でしょ?」と思った人は要注意です。

後々、数万円の積み重ねで費用が嵩んでいきます。

電子契約であれば原則として印紙税は不要です。これは、印紙税法が「紙の文書」に課税する仕組みだからです。

印紙税法の対象

住宅ローンでは電子契約が普及しており、購入者にとってメリット大です。

しかし、売買契約は紙でする場合が多いのです。

【おさらい】物件取得費用

・物件費用が大半を占めるので、高すぎる物件を選ぶと残りの費用が不足する可能性大

・仲介手数料は、交渉の余地あり(ダメもとで交渉する価値はあり)

・税金関連は支払うべき内容なのであまり深追いしない(知識として知っておく程度)

住宅ローンとは、自宅を購入・建築・リノベーションするために、金融機関から借りるお金です。返済は通常数十年かけて分割(元利均等返済など)で行います。

住宅ローンの変動金利と固定金利では、初期費用に違いはありません。

大事なことは銀行選びになります。

下記は「変動金利と固定金利」についての記事です。ぜひ参考にしてください。

>>>【超初心者向け】住宅ローン 変動金利と固定金利は結局どっちがいいの?

物事を安くするには、相見積り(比較)が非常に重要です。

私も住宅ローンを検討する際に、住宅ローンの金利比較サイトのモゲチェックを利用しました。使いやすく、とてもおすすめです。

また、住宅ローンには、毎月の返済だけでなく「初期費用」もかかることをご存じですか?

銀行ごとによって多少の初期費用の違いはありますが、考え方には大きな違いはありません。

住宅ローンを利用する際には、初期費用として以下の4つの費用がかかります。

それでは4つの初期費用の解説をします。

融資事務手数料は、住宅ローンを組む際に金融機関へ支払う「手続きのための費用」です。ローンの契約や実行に伴う事務作業(審査・契約書作成・資金の振込など)に対して発生します。

手数料も下記の2種類があります。

【定率型の場合】

2,000万円×2.2%=44万円

3,000万円×2.2%=66万円

4,000万円×2.2%=88万円

【定額型の場合】

3万円~5万円

これだけ見ると定額型の方がお得だな

ぼくは「定額型」にしよう!

ちょっと待って!

一概に定額型がお得とは限らないよ

この問題は、あとで説明する保証料と関係が深いよ

・定額の場合は保証料が有りの場合が多い

・定率の場合は保証料が無しの場合が多い

融資事務手数料が安いだけは選ばないことがポイントです。保証料とのバランスもみましょう。

保証料は、住宅ローンを借りるときに「連帯保証人」を立てる代わりに、保証会社へ支払う費用です。

賃貸に家を借りる時に、連帯保証人を付けずに、保証会社を利用したな。それと同じかな?

考えは同じだよ。

住宅ローンは金額が大きいから、連帯保証人になりたがらないから、保証会社を利用するのが一般的だよ

保証料が無料な場合もあるって聞いたよ

無料な場合の方がお得だな

無料な場合は、融資事務手数料に含まれているから、実質同じ金額になるよ

保証料が無料な銀行は、融資事務手数料が2.2%のところが多いのは、そういう理由だよ

実質、融資事務手数料に上乗せされているだけの場合もあるので、合計金額で比較しましょう。

| 項目 | 定率型 | 定額型 |

|---|---|---|

| 手数料額 | 借入額が多いほど高額 (例:3000万円×2.2%=66万円) | 約3~5万円程度で固定 |

| 保証料 | なしが多い(保証込み) | 別途必要 (例:60万円前後) |

| 主な銀行 | ネット銀行 (楽天銀行、SBIなど) | 地方銀行、メガバンク |

| 初期費用の合計 | 保証料込みで割安なことも | やや高くなることも |

早期に繰り上げ返済を予定している人は、「保証金有+定額型」がおすすめです。

理由は、定率型にした場合、事務手数料の2.2%は払い切りの場合が多いからです。

しかし、早期返済で未経過保証料を返還する制度があります。

住宅ローンを借りる金額が多いと手数料や保証料が高くなります。

すなわち住宅ローンの借入金額を少なくすると、費用を下げることができます。

定率型での例

1,000万円を借入 1,000万円×2.2%=22万円

2,000万円を借入 2,000万円×2.2%=44万円

3,000万円を借入 3,000万円×2.2%=66万円

4,000万円を借入 4,000万円×2.2%=88万円

5,000万円を借入 5,000万円×2.2%=110万円

1,000万円と5,000万円を借りる場合では、88万円の差になります。

この金額差だと現実的でないですが、頭金として1,500万円を支払えるが、手元にキャッシュを残すために、1,000万円だけにした場合

500万円×2.2%=11万円

11万円あれば、うまくいけば引越し費用くらいの捻出ができます。

また、利息の支払いも下げることができ、将来的なトータル費用も下げることができます。

抵当権設定登記は住宅ローン利用時にかかる費用です。

住宅ローンを借りるため、建物や土地を担保として提供します。

国に支払う登録税と、手続きをしてくれる司法書士への報酬が含まれます。

| 項目 | 費用範囲 |

|---|---|

| 抵当権設定登記 | 5.5万〜16万円(ローン額と税率で変動) |

通常は契約を締結するので、印紙税が1〜2万円必要になりますが、最近では銀行でも電子契約が可能になり、印紙税の削減ができます。まだ、一部の銀行では電子契約に対応しているため、住宅ローン選定時には注目して確認するようにしましょう。

【おさらい】住宅ローン費用

・銀行選びには、住宅ローンの金利比較サイトのモゲチェックを利用する

・「定額型+保証料有」と「定率型+保証料無」の組み合わせが一般的

→初期費用は「定率型+保証料無」の方が安い

→早期に繰り上げ返済をするなら「定額型+保証料有」がおすすめ

・金利だけで決めずに、将来払う金利分と借りる際の手数料込で考える必要がある

リノベーション費用の大項目として以下の2点があります。

リノベーション工事費用とは、建物の機能・性能・デザイン性を向上させるためにかかる、設計から施工までの総費用をいいます。

リノベーション会社を利用する場合、この合計をリノベーション会社へ支払うことになります。

下記は、リノベーション工事の項目の内訳になります。

| 項目 | 金額のブレ |

| 設計費・デザイン費:プロがプランを考える費用 | 中〜高(比率で変動) |

| 解体工事費:今ある内装や設備を壊す費用 | 少ない |

| 大工・内装工事費:間取り変更や床・壁などを作る工事費 | 多い(費用全体の中心) |

| 設備工事費:キッチン・お風呂・トイレなどの新設 | 少なめ〜中 |

| 電気・水道の配線・配管費:インフラ工事費用 | 少ない |

| 建材・住宅設備の本体価格:フローリング、キッチン、バスなど | 多い(グレード差が大きい) |

| 諸経費:現場管理や申請手数料など | 少ない |

中古マンションのスケルトンリノベーションにかかる費用は、15~23万円/㎡が現在の相場といわれてます。

| 広さ | 工事費用目安 |

|---|---|

| 50㎡ | 750〜1,150万円 |

| 60㎡ | 900〜1,380万円 |

| 70㎡ | 1,050〜1,610万円 |

| 80㎡ | 1,200〜1,840万円 |

リノベーション費用だけでいえば、築浅でコンパクトな間取りで、大きな水回りの移動が少なく、使用する建材のグレードを下げれば、費用は抑えられます。

逆をすると、費用は上がります。

下記は60㎡をフルリノベーションした場合の費用の目安です。

| 費用項目 | 目安費用(円) | 備考 |

| 設計・デザイン費 | 60~170万 | 工事費の5~15%程度。プラン内容により増減あり |

| 解体・仮設工事費 | 100~150万 | スケルトン解体、共用部養生含む |

| 大工・内装工事費 | 270~400万 | 間取り変更・床壁天井の新設等 |

| 設備・配管・電気工事 | 230~300万 | キッチン・風呂・トイレ移動、配管・配線更新含む |

| 建材・設備機器費 | 170~250万 | キッチン・浴室・トイレ・洗面等の本体価格 |

| 諸経費 | 70~110万 | 現場管理費・駐車場代交通費・申請費など |

| 合計 | 900~1,380万 | フルリノベーション想定の概算 |

下記は「人気リノベーション会社の費用」についての記事です。ぜひ参考にしてください。

>>>人気リノベーション会社の費用を徹底比較!料金が安いだけじゃ満足できない?

リノベーションは当初の見積より費用が上がる傾向があります。

1.2〜1.5倍くらい上がると言われております。

よくリノベーション会社の悪い口コミで「当初より費用が上がった」と見ますが、一概にリノベーション会社が悪いわけではありません。

ただし、悪い業者に捕まるとお金を吸い取られる可能性があります。

下記は「リノベ会社の選び方やおすすめリノベ会社」についての記事です。ぜひ参考にしてください。

≫≫【後悔しない・騙されない】リノベーション会社の選び方|たった2つのルール

≫≫夢のマイホーム「担当者選び」を考えたことはありますか?良い担当者・悪い担当者の見極め方

限りある予算です。リノベーション費用を抑える方法は下記になります。

使用しないスペックのグレードは望まないようにしましょう。

特に水回りのキッチンや浴室のグレードを1ランク上げるだけで100万円アップすることもあります。

グレードを落としたくない人は、部分リノベーションの採用も視野に入れましょう。

例えば、

・トイレはきれいだから手を加えない

・寝室はそのまま使えそうだから一切工事をしない

などは金額を下げることができます。

下記は「リノベーション費用を抑える秘訣」についての記事です。ぜひ参考にしてください。

>>>【予算が合わない人必読】リノベーション費用を抑える2つの方法とNG事例

ここではグレード感を下げずに費用を下げる方法の話になります。

ポイントは、あなたが自発的に早めに行動することです。

カギはショールームにあります。

ショールーム関連の設備は、「キッチン・トイレ・浴室・洗面台」がリノベ工事費用の1/3以上を占めます。

費用削減のポイントは、費用の割合が高いものを削っていくことです。

これを実現するには、ショールーム見学の時期を早くするだけです。同じ設備を安く購入できる可能性が高くなります。

しかも、工事を早く着工でき、家賃などの2重払いの期間も少なく、リノベーション工事費用だけでなく、全体の費用を抑えることが可能になります。

最大100万円削減も夢ではありません。

下記は「ショールームをうまく活用して費用を削減」についての記事です。ぜひ参考にしてください。

>>>【最大100万円も費用減も夢じゃない!】お得にリノベするなら、ショールームを回ろう

【おさらい】リノベーション費用

・リノベーション工事の相場は決まっている。

→グレードを上げれば、それだけ費用は上がる。

→自分の予算に合わせて、取捨選択をすることが大事

・自発的に動くことにより、グレードを下げずにお得にリノベーションをすることができる

→ショールーム見学は早期に行う

住宅購入+リノベ費用を見積もって安心していませんか?

実はそれだけでは済まない「その他費用」が意外と多く存在します。

しかも、誰もきちんとは教えてくれません。

この章では、私自身が実体験で「あとから地味に痛かった出費」をまとめました。

購入前に知っておくことで、家計のダメージを防げます。

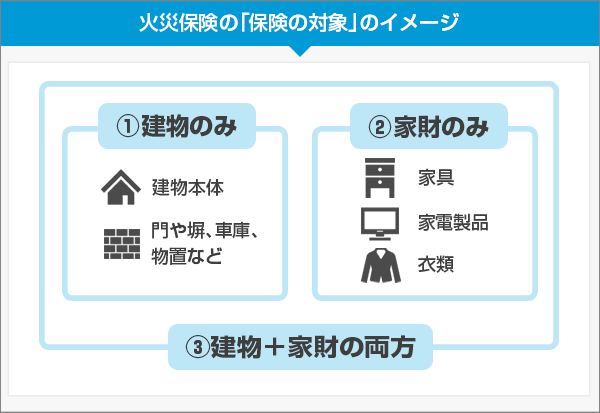

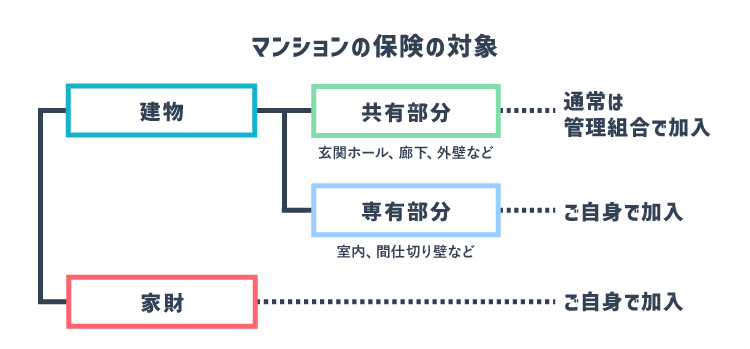

マンションにおける火災保険は、単なる火災だけでなく、様々な損害から住まいを守る重要な保険です。

保険の対象は、

・建物

・家財

・建物+家財

マンションの場合、共有部分は管理組合が保険に加入していることが多いですが、専有部分は個別に保険が必要です。

住宅ローンを組む場合は、火災保険の加入が融資条件になることが多いです。

加入時期は、引渡と同日が基本になりますので、お金が一気に減る場合がありますので、事前に予算取りしましょう。

火災保険は相場の概念がありません。保険料を支払えば、安心を買えます。

考え方が十人十色なため、内容を理解して、あなたの正解を見つけるしかありません。

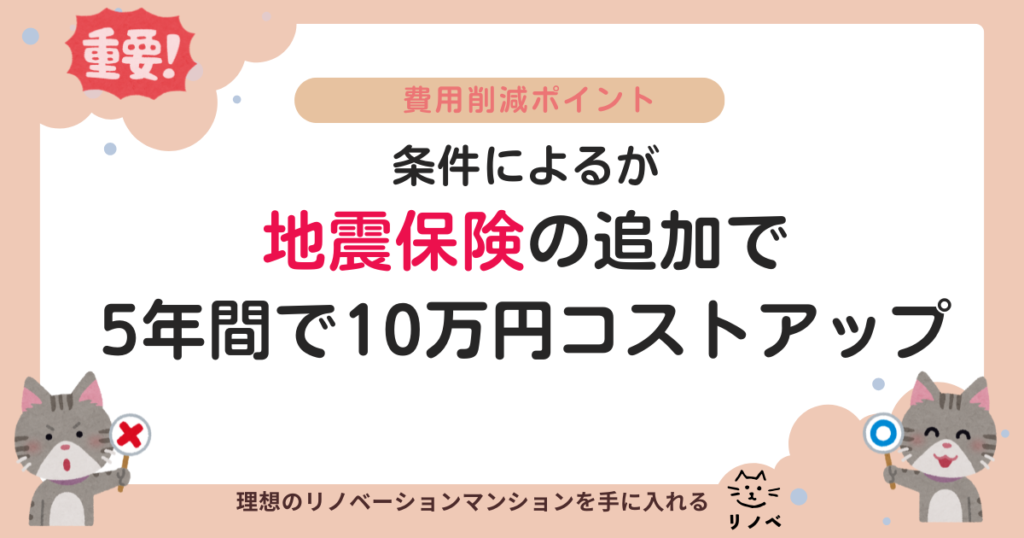

「補償額を増やす」「特約(オプション)を追加」などで費用がグッと上がります。

特に地震保険は本体の火災保険より高額になります。

地震保険の加入有無で5年間で約10万円保険料の差があります。

下記は「地震保険の加入有無」についての詳細記事です。ぜひ参考にしてください。

>>>【中古マンションの地震保険は不要】知っておきたい3つのポイント

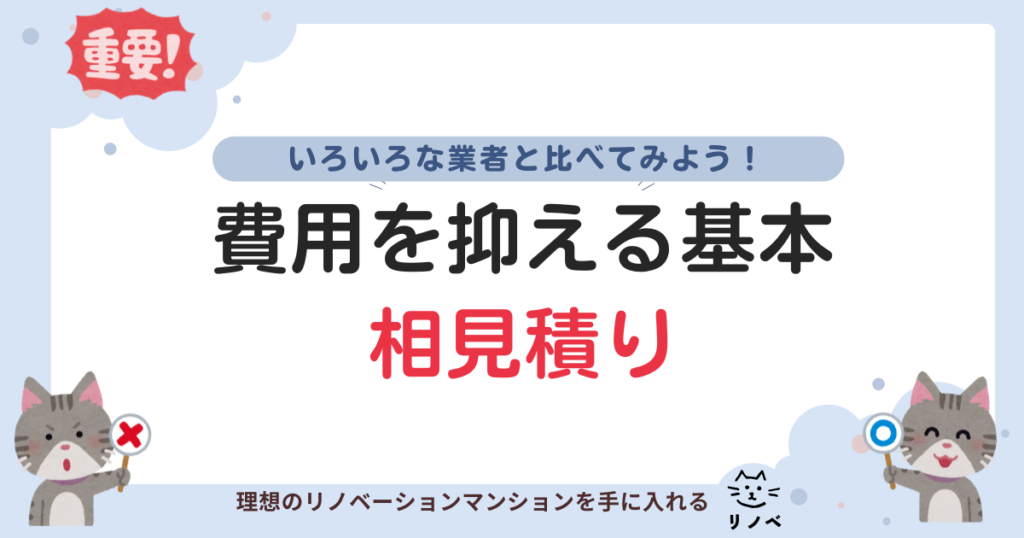

あなたがまず行うことは、「相見積りを取る」ことです。

誰かに紹介されると、紹介料や中間マージンが発生することがありますが、その費用は見積書に「紹介料」として明記されるわけではなく、別の項目に含まれていたり、金額に上乗せされていたりします。そのため、紹介されたからといって必ず安いとは限らず、実は見えない形で費用が高くなっていることもあります。

私も中古マンション購入時にリノベーション会社から提示された火災保険の概算は「5年間で250,000円」でした。

そんなに必要なのかと1度は納得しかけましたが、自分でなぜこんなに高いのかを分析し、保険料を「5年間で33,000円」としました。

火災保険を加入検討する際には、下記の4点を必ず行いましょう。

下記は「火災保険の節約ポイント」についての詳細記事です。ぜひ参考にしてください。

>>>【中古マンションの火災保険選び】保険料の節約ポイント4選マンションの地震保険は不要】知っておきたい3つのポイント

リノベーションをする人の多くは 「賃貸→新居」 への住み替えになります。

リノベーション工事中は「家賃支払い+住宅ローン」になり、費用が2重で発生します。

2重の支払期間を1ヶ月でも短くできると費用対効果が大きいです。

さらに、マンション購入の場合は 管理費・修繕積立費 も加わるため、住んでいないのに支払いが発生します。

・管理費 平均 月額11,580円

・修繕積立費 平均 月額13,054円

合計 月額24,634円

出典:国土交通省 令和5年度マンション総合調査結果

「2重払い」+「管理費」+「修繕積立費」の費用負担は非常に無駄です。

| 工事中の期間 | ||

| 1ヶ月の家賃 | 150,000円 | 現在入居物件(想定) |

| 管理費+修繕積立費 | 25,000円 | 新居分 |

| 1ヶ月 | 月175,000円 | |

着工が1ヶ月伸びただけでも175,000円の損をします。

着工が2ヶ月伸びると、350,000円の損をします。

多くの人がプランがまとまらず、購入した物件を引渡しを受けたにもかかわらず、工事の着工ができません。

理由は間取りがまとまらないためです。

下記は「2重払いを削減する方法」についての記事です。ポイントはショールームになります。ぜひ参考にしてください。

>>>【最大100万円も費用減も夢じゃない!】お得にリノベするなら、ショールームを回ろう

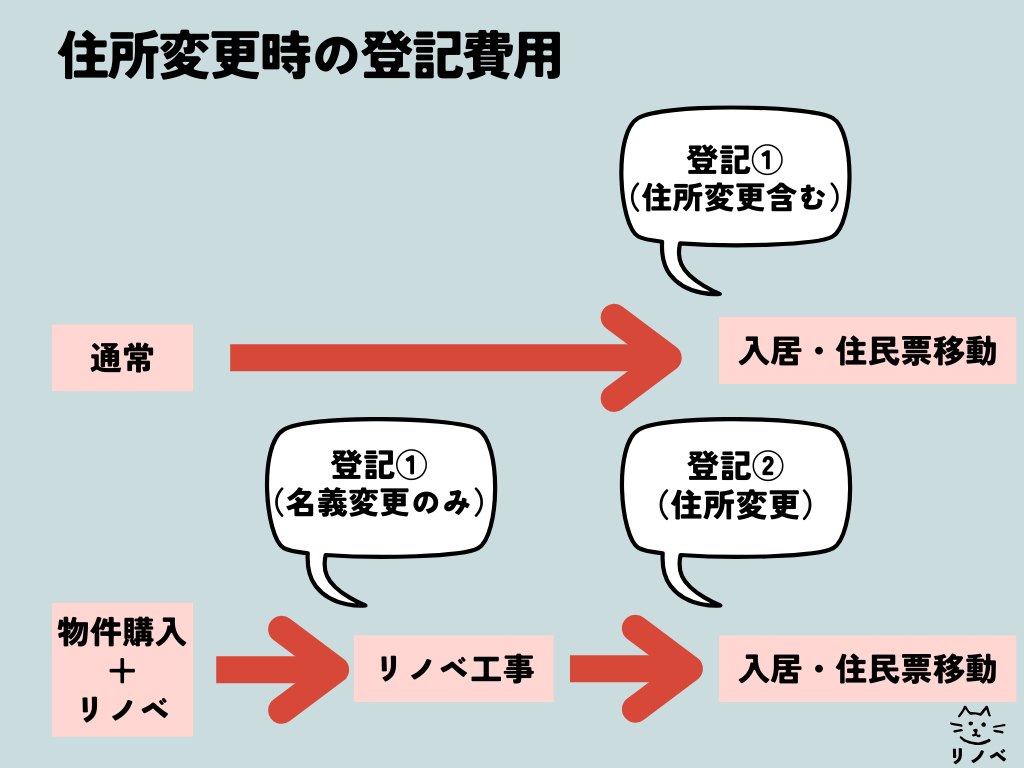

ここはリノベーション特有の項目になります。

通常の売買であれば、引き渡し前後に住民票を移して、所有権移転登記をすれば完了です。

リノベーションなら、所有権移転登記に加えて、追加で住所変更の登記が発生します。

理由としては、物件を引き渡しを受けても、引越しをしていないため、住民票を移せないため、所有権移転登記(名義変更)の登記①のみになります。

工事中では住んでいないため、住民票は移動できません。すわなち、工事期間中の登記は旧住所のままです。

リノベーション工事後、住民票の移動を行い、登記②の住所変更を行います。

ここで再度、2回目の登記を行うので費用が発生します。

行政書士に頼むと10,000〜15,000円の費用が追加で必要です。

ただし、自分で行えば、2,000円で完結します。私は自分で行いましたが、平日のみの対応のため、休めない人や届け出のやり方がわからない人は、司法書士に依頼することになります。

リノベーション工事中は、電気・水道の供給を施主で契約します。

・現在住んでいる住居

・工事中の物件

電気・水道代を2件分を支払う必要があります。

2022年の政府統計によると、4人家族の月々の電気代は13,948円、水道代は9,196円です。

電気・水道代で月々23,000円になります。

リノベーション工事期間は、2〜4ヶ月が一般的です。

46,000〜96,000円を工事期間中に追加で支払う必要があります。

実際は工事中なので、使用料は少ないですが、基本料金はかかります。

基本料金だけに近い、1人暮らしの月々の電気代は6,808円、水道代は2,116円です。合計すると約9,000円になります。

どんなに安く見積もっても、工事中2〜4ヶ月で18,000〜36,000円が必要になります。

引越し代はかかるとわかっていても、地味に痛手です。時期的には最後の方なので、トドメの一撃となります。

同県内でも、10〜20万円の引越し代が発生します。

また、引越しのハイシーズン(3・4月)の値段は、閑散期の1.2〜2倍の値段になります。

新年度にマイホームを間に合わせようと思っている人は、他の人より引越し代がかかることを理解しましょう。

ここでも費用を抑える秘訣の相見積りです。

おすすめ見積もりサイトは「LIFULL引越し」です。引っ越し時は必ず相見積りを忘れずにしましょう。

>>>一番安い引越し見積もりがわかる【LIFULL引越し】

家具・家電は内容によっては贅沢品に近い考えですが、「どうせなら新居では新しい家電・家具で生活をスタートしたい!」と思っている人は多いのではないでしょうか。

気持ちはとてもわかりますが、ただ1度、買うのはストップしましょう。

引越ししてから足りるものは、落ち着いてから購入を検討しましょう。

一部の家具を軸に考えて、プランを検討した人は、その家具の購入だけで留めておきましょう。

実際、私は落ち着いてから色々継ぎ足したが、30万以上家具・家電に費やす結果になってしまいました。

慌てて購入しないで、最低限のカーテンを揃えるだけにしましょう。

それでも最低限必要なカーテンだけでも2〜10万になります。

リノベーションの工事が終わって、すぐ引越しをして入居という人も多いかと思います。

一部、引き渡し後に行う工事がある人もあります。

代表例でいうと、

他にも色々ありますが、自分たちが困っていることは大体のものはお金で解決できます。

贅沢な機能アップになりますが、入居前にやった方が何かと楽です。

いずれも選定する材料や広さによって、金額は全然違いますので、相見積りがおすすめです。

私の経験上、安いところと高いとこ金額差は、

・フロアコーティングは、1.8倍の違い(10万単位)

・ガラスのフィルムは、2倍の違い(数万単位)

・水回りのコーティングは、1.5倍の違い(数万単位)

リノベーション会社によっては、紹介がありますが、中間マージンが発生しない分、施主直接発注の方が費用を抑えることができます。

現在「フロアコーティング」に関する疑問を解決する記事も執筆中ですので、公開をお待ちください。

こちらもチリツモ案件になりますが、意外と交通費が嵩みます。

物件選定打合せ・契約・設計打合せ・ショールーム見学と、意外に交通費に費用がかかりました。

よほど都心の人でなければ、1回の打合せに行くのに1人あたり往復1,000円はかかります。

夫婦であれば、往復2,000円になります。

どんなに少ない人でも打合せ関連で10回は行くと思います。

2,000円×10回=20,000円

地方都市の人であれば、ガソリン代も馬鹿になりません。

住宅を購入して、リノベーションする人は問題ありませんが、今住んでいる住宅をリノベーションする人はは、かなりの費用が発生します。

賃貸を1度借りることになりますが、家賃の4〜6倍が初期費用としてかかります。

家賃15万であれば、60〜90万円が初期費用として必要

(敷金・礼金・仲介手数料・前家賃など)

それに加えて、「住宅購入+リノベ」の人に比べて、引越しも1回増えるので、引越し代として追加で10〜20万円は予算取りする必要があります。

【おさらい】その他費用

・リノベ会社へ支払わない項目は、概算見積に記載はない

→自分でコントロールをすることが大事

・金額を下げる秘訣は、「相見積り一択」

・大きな金額をなので、小さい金額のチリツモで20〜30万円は必要になる

→細かいものを把握することが重要

中古住宅を購入し、リノベーション工事を経て、実際に住み始めるまでの全体費用は理解していただけたでしょうか?

大切なのは、「きちんと理解して進めること」です。

どうしても物件価格やリノベ工事費ばかりに目がいきがちですが、諸経費などの「その他費用」が意外と大きな割合を占めることを忘れてはいけません。

全体の費用感を理解し、現実的な予算を組むことで、無理なく住宅ローンを返済できるかどうかを冷静に見極めることが重要です。

せっかく理想のマイホームを手に入れたのに、ギリギリのローンを組んだり、背伸びした予算で進めてしまうと、

「生活を豊かにするためのマイホームが、逆に生活を圧迫してしまう」という本末転倒な結果にもなりかねません。

でも、きちんと計画して進めれば大丈夫です。

リノベーションは、間違いなくあなたのQOL(生活の質)を高めてくれます。

私自身、気に入ったエリアで、好きなデザインの家に住みながら、毎日とても快適に暮らせています。

この「自分らしい暮らし」の心地よさを、ぜひあなたにも感じていただきたいと思っています。今回も最後まで読んでいただきありがとうございました。

リノベーションの魅力を発信しております。関連記事を読んでいただくと理解が深まると思います。ぜひご覧ください。